渋川市を中心に安心安全な不動産情報をご案内いたします。土地・建物等の売買、アパート・マンション等の賃貸までお任せください。

お問い合わせはこちらへどうぞ0279-25-8535

平日(月~土)/10:00~17:00

日曜日・祝日/9:00~16:00

日曜日・祝日/9:00~16:00

水曜日定休

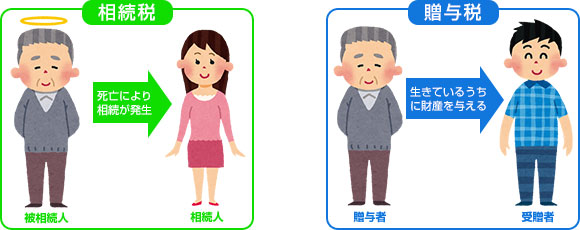

基本的に「相続税」は、被相続人が亡くなり相続が発生した時の遺産を相続する人に課される税金です。

「贈与税」は、贈与者(贈与する人)が生きている時に、受贈者(贈与を受ける人)に財産を無償であげることを、お互いが了解した上で成り立つもので、個人の贈与により生じた財産に課される税金の事です。

相続税と贈与税では、課税金額が違ってきます。

特に贈与税は、相続税から逃れないようにと考えられた税法ですので、税率が高くなっています。

平成27年1月1日以降の相続から、相続税の基礎控除が4割縮小されたことにより、 課税される人の割合が大きく増え、相続税の取り扱いが大きく変わります。

基礎控除額が縮小され、課税対象者が増加します。相続税の計算は、遺産額から基礎控除額を引いて計算しますが、平成27年の相続から、下記のように基礎控除額が縮小されます。

| 改正前 平成26年12月31日まで |

改正後 平成27年1月1日以降 |

|

|---|---|---|

| 定額控除 | 5,000万円 | 3,000万円 |

| 法定相続人比例控除 | 1,000万円×法定相続人の数 | 600万円×法定相続人の数 |

| 改正前 平成26年12月31日まで |

改正後 平成27年1月1日以降 |

|

|---|---|---|

| 定額控除 | 5,000万円 | 3,000万円 |

| 法定相続人比例控除 | 1,000万円×3=3,000万円 | 600万円×3=1,800万円 |

| 合 計 | 8,000万円 | 4,800万円 |

相続税の税率構造が改正されます。

各取得年分の相続税の税率のうち、「2億円超」の金額に対する税率が上がります。

|

|

|||||||||||||||||||||||||||||||||

相続税の計算で課税価格を算定する際、被相続人等の居住用や事業用などの土地で要件を満たすものは評価減(50%~80%)することができますが、平成27年からの相続ではこれらの評価減の拡大が行われます。

相続の対象となる不動産に親と同居していた場合、住宅用不動産は、改正前240m² まで8割の評価減が330m² までに拡大されます。

【注意】相続人なら誰でもいいという訳ではなく、条件が付加される場合があります。

| 改正前 | 改正後 |

|---|---|

| 240m² | 330m² |

事業用宅地等は、400m² まで評価減を使うことができ、平成27年1月からは併用可能になりますから、合計730m² (330m² +400m² )までが控除対象になります。

| 改正前 | 面積調整が行われ実質的にどちらか1つの上限までしか適用できない。 |

|---|---|

| 改正後 | それぞれの上限面積まで重複して適用可能に。 |

相続前3年以内の贈与は、遺産に戻して相続税の計算をします。

3年以内に被相続人が亡くなるかどうかなど分りませんので、やみくもに生前贈与を利用しても対策にならないこともあります。

但し、「相続により財産を取得した者が、開始前3年以内に財産を取得している場合、相続性の課税価格に加算し合計額を課税価格として相続税の計算をする」ので、法定相続人でない者で、遺言書などにより遺産を取得していない者への贈与は、相続前3年以内の贈与でも相続税の課税価格に加算されません。

ですから、相続直前の贈与は、法定相続人とならない孫や子供の配偶者にするのも一つの方法です。

しかし、被相続人が黙って法定相続人以外の人に財産を分け与える遺言を作成していた場合や、法定相続人が急死して法定相続人が変った場合は、その相続人が生前贈与を受けていたら、相続税の対象となります。

贈与税非課税・もしくはかかっても少額であれば、相続税対策になることは確かです。両方の場合を比べて、賢く利用しましょう。

現金贈与は現行で110万円までが非課税です。

しかし、子や孫へ預金への贈与の場合、渡した側がその通帳を保管していると、税務調査の際に贈与を否認されることがあります。受贈者が管理したほうがよいでしょう。

義務ではありませんが、「贈与契約書」を作成して互いにサインしておくのも有効です。 受贈額が年間110万円を超えると課税対象ですから、翌年の確定申告期間内に贈与税の申告をし、納税することを忘れないでください。

相続税率の見直しに併せて、贈与税率(相続時精算課税制度以外)も最高税率を、50%から55%とし、税率段階を、6から8段階と細分化します。

子(孫)が父母(祖父母)からの贈与を受けやすくするために、①特例贈与(20歳以上の者が直系尊属から受けた財産贈与)に係る贈与税率が新設されました。これにより300万円(基礎控除後)超4,500万円以下の部分の税率構造が、②一般贈与(特例以外の贈与)に比べ緩和されます。

| 贈与額 | 贈与税 |

|---|---|

| 110万円 | 0万円 |

| 120万円 | 1万円 |

| 200万円 | 9万円 |

| 500万円 | 49万円 |

| 1,000万円 | 177万円 |

| 2,000万円 | 586万円 |

| 5,000万円 | 2,050万円 |

| 10,000万円 | 4,800万円 |

1月1日から12月31日までの1年間に個人から贈与を受けた財産の価額の合計額を「課税価格」として計算します。

平成27年1月1日以後に、両親が成年の子供に贈与する場合や祖父母が成年の孫に贈与する場合は、以下の速算表を使って計算します。

| 基礎控除後の課税価格 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円以下 | 10% | - 円 | |

| 200万円超 | 400万円 | 15% | 10万円 |

| 400万円 | 600万円 | 20% | 30万円 |

| 600万円 | 1,000万円 | 30% | 90万円 |

| 1,000万円 | 1,500万円 | 40% | 190万円 |

| 1,500万円 | 3,000万円 | 45% | 265万円 |

| 3,000万円 | 4,500万円 | 50% | 415万円 |

| 4,500万円 | 55% | 640万円 | |

【注意】相続時精算課税制度を選択した場合は、贈与税の計算のしかたも税率も上記と異なりますので、注意してください。

通常の贈与(直系尊属から成年者(20歳以上)への特例贈与以外)の場合については、以下の速算表を使って計算します。

| 基礎控除・配偶者控除後の課税価格 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円以下 | 10% | - 円 | |

| 200万円超 | 300万円 | 15% | 10万円 |

| 300万円 | 400万円 | 20% | 25万円 |

| 400万円 | 600万円 | 30% | 65万円 |

| 600万円 | 1,000万円 | 40% | 125万円 |

| 1,000万円 | 1,500万円 | 45% | 175万円 |

| 1,500万円 | 3,000万円 | 50% | 250万円 |

| 3,000万円 | 55% | 400万円 | |

| 基礎控除・配偶者控除後の課税価格 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円以下 | 10% | - 円 | |

| 200万円超 | 300万円 | 15% | 10万円 |

| 300万円 | 400万円 | 20% | 25万円 |

| 400万円 | 600万円 | 30% | 65万円 |

| 600万円 | 1,000万円 | 40% | 125万円 |

| 1,000万円 | 50% | 225万円 | |

財産の贈与が行われた場合、その翌年の3月15日までに贈与税の申告をする必要があります。贈与税の課税には「暦年課税(毎年110万円までは申告不要・贈与税がかからない)」と「相続時精算課税」の2種類があり、一定の要件に該当する場合は相続時精算課税を選択できます。

「相続時精算課税制度」とは、控除額2,500万円を超えて贈与を受けた場合は、超えた部分について一律20%の贈与税を払っておき、相続時にかかる相続税と差引するという制度です。相続時精算課税制度では、2,500万円までは贈与税がかかりません。相続時に、(相続財産+贈与を受けた金額)が相続税の基礎控除額を超えなければ、相続税もかかりません。注意点は、いったん相続時精算課税制度を選択すると、暦年課税制度に戻すことができないことです。

| 改正前 | 改正後 |

|---|---|

| 満20歳以上の子 | 20歳以上である孫を追加 |

| 65歳以上 | 60歳以上に引き下げ |

メリットとデメリットが混在する相続時精算課税制度の利用に際しては、慎重に検討を重ねる必要があるといえます。適用を検討する際は、必ず信頼のおける税理士に相談するようにしたいものです。

「暦年課税」とは、その年の1月1日から12月31日までの1年間に、贈与によりもらった財産の価額を合計し、その合計額から基礎控除額110万円を差し引き、その残りの金額に税率を乗じて税額を計算する方法です。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。

| 適用対象者 (注1) |

|

|---|---|

| 適用手続 |

|

| 対象財産 |

|

| 税額計算 |

|

詳細については、国税庁ホームページをご覧頂きご確認をお願い致します。